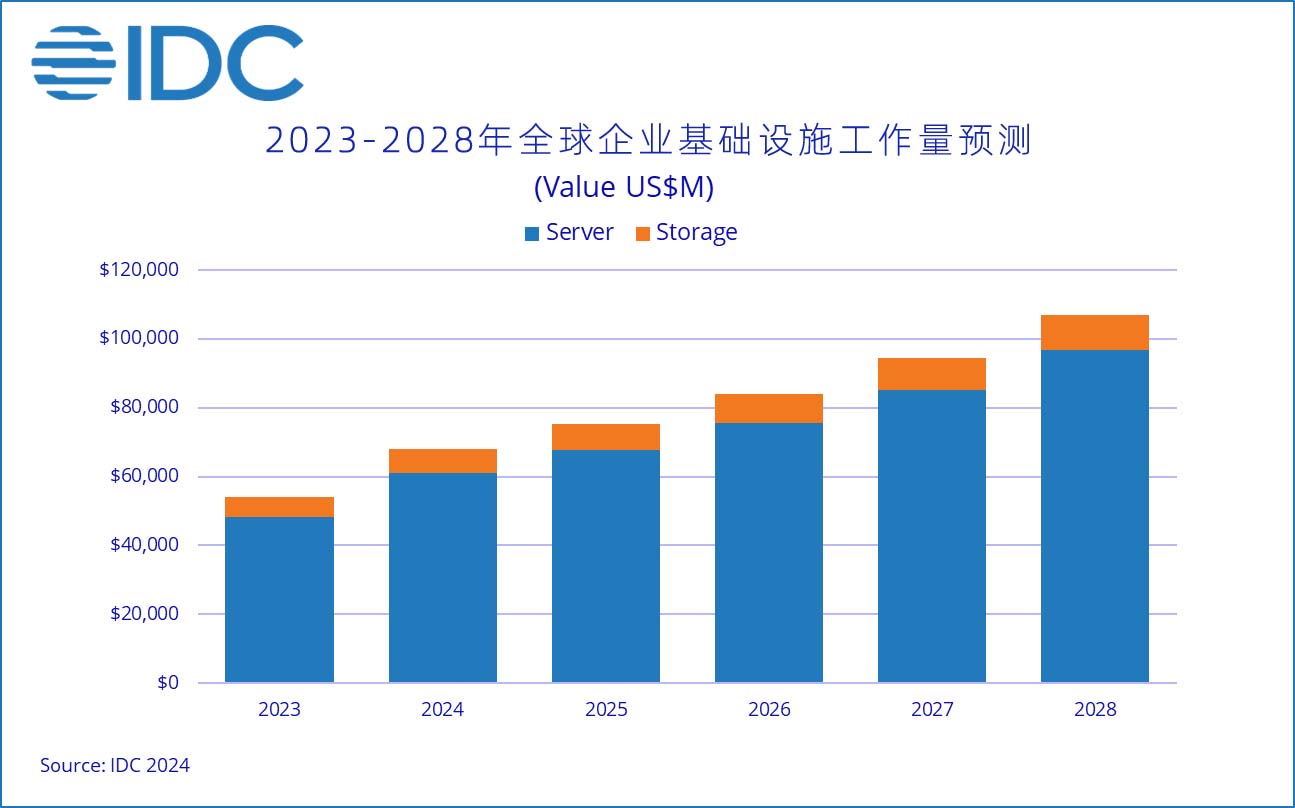

根据国际数据公司(IDC)最新发布的《全球半年人工智能基础设施追踪报告》,全球人工智能(AI)基础设施市场正迎来前所未有的增长,预计到2028年,支出将突破1000亿美元。

2024年上半年,公司在AI部署的计算和存储硬件基础设施上的支出同比增长了37%,达到318亿美元。

AI基础设施市场已连续九个半年度维持两位数的增长,主要受到AI服务器部署投资的推动。在2024年上半年,服务器占总支出的89%,相比去年同期增长了37%。云环境和共享环境中部署的AI基础设施占2024年上半年AI服务器支出的65%,随着超大规模云服务提供商、云服务提供商和数字服务提供商扩展基础设施能力。相比之下,传统企业在采用本地AI基础设施方面进展较慢。

带有嵌入式加速器的服务器是AI平台的首选基础设施,占AI服务器基础设施总支出的58%,2024年上半年增长了63%。IDC预测,到2028年,带加速器的服务器将占AI服务器基础设施支出的60%以上,年均增长率(CAGR)为19%。

AI基础设施中的存储支出主要受到管理大数据集需求的推动,这些数据集用于训练AI模型,并存储训练、检查点和推理阶段的数据存储库。该类别在2024年上半年同比增长了36%,其中56%的支出来自云部署。

美国在全球AI基础设施市场中处于领先地位,占2024年上半年总支出的近一半,其次是中国(23%)、亚太及日本地区(APJ,16%)和欧洲、中东和非洲地区(EMEA,10%)。IDC预计,在未来五年中,亚太及日本地区将以最快的年均增长率(20%)增长,其后是美国(16%)、EMEA(13%)和中国(11%)。到2028年,IDC预测AI基础设施支出将达到1070亿美元,云环境中部署的服务器将占市场总量的75%,而带加速器的服务器将占市场总支出的约56%。

IDC全球企业基础设施追踪副总裁表示:“IDC预计,随着全球超大规模云服务商、云服务提供商、私营公司和政府日益重视AI,AI的采用将继续以惊人的速度增长。对于AI基础设施的能源消耗问题的关注将促使数据中心寻求替代方案,以优化其架构并最小化能源使用。”